Operadas históricamente por monopolios públicos o privados, las redes de comunicaciones electrónicas se han abierto gradualmente a la competencia en Europa desde la década de 1990. La Unión Europea estableció un marco regulatorio para organizar esta competencia y garantizar que los monopolios establecidos no abusaran de su posición frente a los entrantes.

La apertura de las redes de telecomunicaciones a la competencia ha sido en general un éxito a nivel global y, en especial, en Europa. La intervención regulatoria en las telecomunicaciones se ha basado en la imposición de obligaciones asimétricas (es decir, se imponen a unos operadores, pero no a otros) sobre los operadores con peso significativo en el mercado (PSM).

Con ello, se buscaba facilitar la entrada en un mercado caracterizado por operadores históricos (en el caso de España, Telefónica) que contaban con importantes ventajas derivadas de amplias economías de escala y alcance, y el control de una infraestructura no replicable fácilmente, entre otros aspectos.

La regulación del sector ha debido adaptarse a un cambio tecnológico acelerado (introducción banda ancha fija/móvil, paso de cobre a fibra, etc.) y al incremento progresivo de la competencia que hace necesario ir suavizando las obligaciones regulatorias.

Llegada de los OMV

Un ejemplo paradigmático es la regulación del mercado de acceso y originación móvil, que permitió la entrada de los operadores móviles virtuales (OMV) en España (1): en 2006, la Comisión del Mercado de las Telecomunicaciones (CMT) demostró que el mercado móvil era poco competitivo, con precios altos y poco transparentes. La CMT concluyó que Telefónica, Vodafone y Orange poseían de manera conjunta poder de mercado e impuso a estos tres operadores la obligación de ofrecer acceso mayorista a terceros.

Los principales retos regulatorios actuales atañen a los denominados mercados digitales

Esta decisión fue un hito histórico de la regulación de las telecomunicaciones en España, pues permitió la entrada en el mercado de los OMV, con modelos de negocio y estrategias diferentes, lo que provocó un aumento de la competencia en todo el mercado.

Por lo tanto, la CNMC consideró en 2017 que el mercado de acceso a redes móviles tendía hacia la competencia efectiva y, en consecuencia, retiró la regulación de acceso a los OMV. Es decir, desde 2017 los acuerdos entre los OMV y los operadores móviles de red se prestan en condiciones comerciales.

Red fija

Si el decenio transcurrido entre 2003 y 2013 ha tenido como principal exponente la regulación en los mercados de telefonía móvil, el decenio posterior se ha caracterizado por el profundo cambio tecnológico en la red fija de telecomunicaciones con el despliegue de redes de fibra hasta el hogar.

La regulación de estas nuevas redes se ha caracterizado por un mayor énfasis en la competencia en infraestructuras, con el objetivo de lograr un despliegue masivo. Para ello, la CNMC dio preminencia al acceso regulado a la infraestructura civil de Telefónica y a las obligaciones simétricas de acceso a la fibra desplegada en el interior de los edificios.

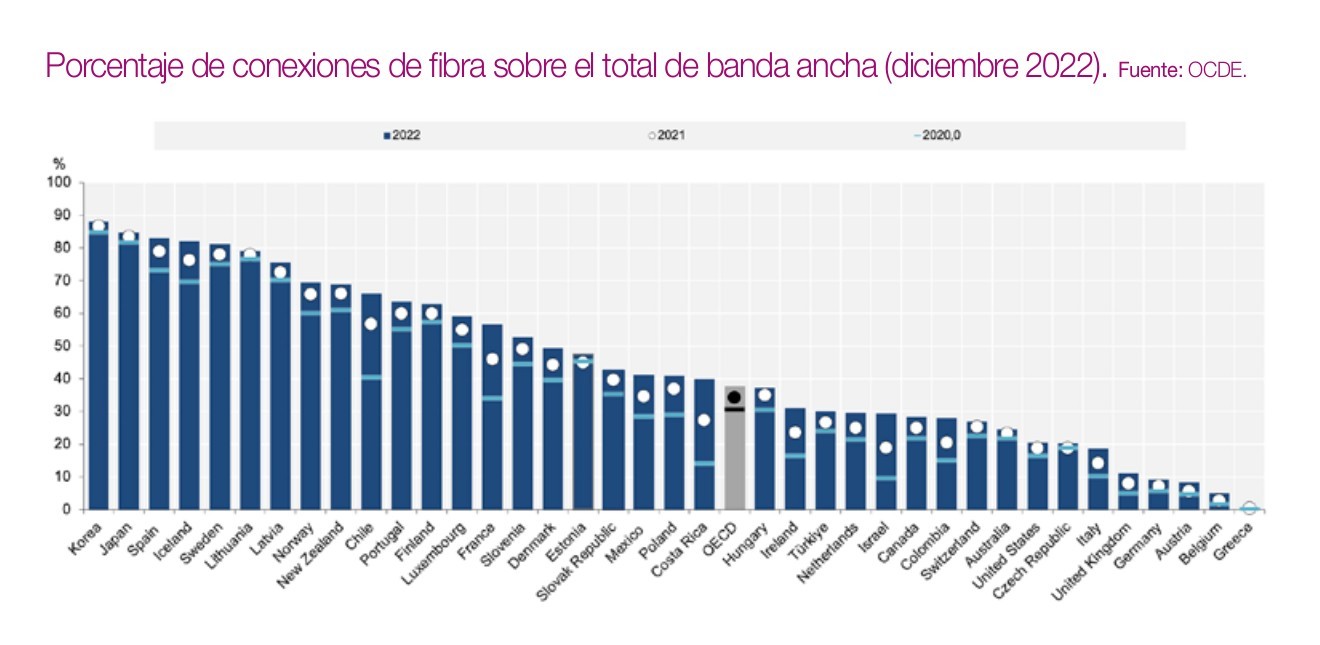

De hecho, España es un ejemplo paradigmático de aplicación de este tipo de regulación, con resultados muy satisfactorios en los despliegues de redes de nueva generación. Con los datos más recientes disponibles (finales de 2022), España es el tercer país de la OCDE con un mayor porcentaje de conexiones de fibra en relación con el total de conexiones de banda ancha, solo por detrás de Corea y Japón.

Perspectivas de futuro

La regulación de las comunicaciones electrónicas basada en la aplicación de los principios de derecho de la competencia ha sido muy exitosa en la introducción de competencia y fomento de la inversión. Los usuarios y empresas españolas pueden acceder a servicios de comunicaciones electrónicas de alta calidad a buenos precios gracias a unos mercados competitivos fomentados por una regulación adecuada que ha sabido adaptarse a los cambios tecnológicos y del mercado.

La regulación deberá seguir mostrando su capacidad de adaptación para tener en cuenta los múltiples cambios de calado que se están produciendo en el mercado español: el desenlace de la operación de concentración Orange / MasMóvil, la adquisición de Vodafone España por parte de Zegona, la entrada de STC y posteriormente la SEPI en Telefónica, la segregación de parte de la red de fibra rural de Telefónica a través de Bluevía, y la irrupción de operadores mayoristas de infraestructuras fijos y móviles.

En todo caso, existen también grandes retos regulatorios en los denominados mercados digitales. La recientemente aprobada ‘Digital Markets Act’ (DMA) supone una iniciativa sin precedente dirigida a establecer un mecanismo de regulación ex ante a las grandes plataformas digitales de internet.

La ‘Digital Markets Act ‘supone una iniciativa sin precedente dirigida a establecer un mecanismo de regulación ex ante a las grandes plataformas digitales de internet

La implementación práctica de la DMA tiene reminiscencias de la regulación ex ante de los mercados de telecomunicaciones, donde los denominados core services equivaldrían a los mercados relevantes, los gatekeepers equivaldrían a los operadores con PSM y las obligaciones de hacer y no hacer equivaldrían a las obligaciones impuestas en los análisis de mercados.

Los retos prácticos que afrontará la Comisión Europea en su implementación, con la colaboración, entre otros, de los reguladores de telecomunicaciones y de las autoridades de competencia, serán enormes.

Contribución justa

Por último, como conflictivo punto de encuentro entre los principales actores de la cadena de valor de internet (operadores de telecomunicaciones y grandes proveedores de contenidos), asistimos al intenso debate sobre el fair share, o contribución justa a las inversiones en redes de telecomunicaciones.

La pregunta es doble. ¿Debe implementarse un mecanismo que obligue a las grandes plataformas a contribuir a las inversiones de los operadores telco? En caso afirmativo ¿cómo se articularía dicho mecanismo?

En los últimos meses, además, hemos visto evolucionar la cuestión del fair share a un debate más amplio sobre la necesidad de atraer inversiones privadas para afrontar los retos de conectividad de la Unión Europea.

En los primeros meses de 2024 está previsto que la Comisión Europea publique un white paper sobre la evolución de la regulación de las telecomunicaciones y mercados digitales, en el que se abordarán muchas de estas cuestiones. En todo caso, este white paper será un documento de trabajo para la Comisión que se forme tras las elecciones europeas de junio de 2024, que será la que deba abordar el proceso de revisión del marco normativo europeo.

(1) Debe recordarse que los operadores móviles hacen uso de determinadas bandas del espectro radioeléctrico, obtenidas en procesos de concurso o de subasta pública. Los OMV no poseen espectro, por lo que contratan servicios de acceso a los operadores que sí lo poseen y que, con carácter general, son tres o cuatro operadores en cada país.